Evolución de la Cartera: Septiembre 2019

Evolución de la Cartera: Septiembre 2019

Rentabilidad:

El mes de septiembre ha sido especialmente duro para mi cartera, aunque no tanto para el mercado. La caída del 3,9% se explica principalmente por la caída de Umanis, que tras presentar unos débiles resultados se hundió en Bolsa. Es cierto que la empresa empeoró en márgenes y recortó su guidance para 2019 pero para mí el castigo es injustificado.

El sector del Big Data y Soluciones Digitales está sufriendo en toda Francia la escasez de trabajadores cualificados, lo que está llevando a un retraso en los planes de crecimiento y a un incremento considerable de los costes laborales. Pero en concreto, Umanis había lanzado un plan de crecimiento muy ambicioso (los famosos 300 Mn€ en ventas) basado mayoritariamente en realizar adquisiciones de pequeño y mediano tamaño. El problema aquí ha sido asumir que todas las adquisiciones que aumentan el BPA crean valor, y es un error. No sabemos a qué múltiplos se están realizando las adquisiciones y qué sinergias se pueden lograr. Esto no es nuevo, siempre ha sido así, pero parece que el mercado se ha vuelto más reacio a creen en la creación de valor del management. En mi opinión, la caída en márgenes es temporal y confío en que hayan tocado suelo y desde aquí la compañía comience a integrar las compañías adquiridas y el sector comience a mejorar. Dentro de lo malo, Umanis es una compañía sana financieramente, que genera un buen flujo de caja y que tiene capacidad para endeudarse por lo que el empeoramiento del sector es también una oportunidad para hacer adquisiciones a un menor precio aunque el management tendrá que ser especialmente selectivo.

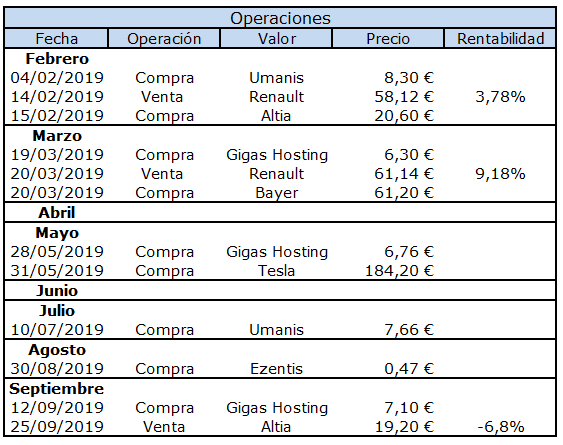

Toda esta tormenta perfecta ha llevado a Umanis a cerrar en los 4,39€ lo que la convierte en la peor posición en cartera con un -45% sobre el precio de adquisición. Como podréis ver en la tabla inferior de operaciones, entré en Umanis a 8,2€ y posteriormente amplié en julio a 7,66€ mínimos anuales y un precio que a mí me parecía que descontaba totalmente el empeoramiento de las perspectivas.

Ahora mismo, con la situación actual, considero que Umanis está muy infravalorada. Claro, "si te gustaba a 8, a 4 te va a encantar". Estoy pensando en realizar una tercera ampliación, aunque de momento tengo otras empresas en el radar. Lo que sí he hecho ha sido deshacer mi posición en Altia Consultores. A pesar de qué es una empresa que me encanta y a la que veo con gran potencial he decidido salir para cubrirme el riesgo de que se dé la misma situación en Umanis. Aunque no tienen exactamente las mismas líneas de negocio si se nutren del mismo mercado laboral y quiero cubrir el riesgo de que la situación laboral en Francia se contagie al mercado español. Además, Umanis está activamente buscando programadores e ingenieros en España, lo que repercutirá sin duda en el aumento de los costes laborales. Simplemente poniendo en Twitter Umanis ya podemos ver algunas de las ofertas que hay disponibles. Prácticamente cada día salen ofertas nuevas en las principales ciudades españolas. La verdad, si tenéis algún familiar o amigo que esté pensando en qué carrera estudiar, todo lo que tenga que ver con Programación parece que tendrá los mejores sueldos en las próximas décadas.

Por otro lado, Altia Consultores tiene los márgenes más altos dentro del sector en España. La empresa ya avisaba de que había una guerra en precios en la que no habían querido entrar y de momento les había ido bien. Aún así, aprovechando la iliquidez de Altia he decidido salir a 19,2€ que representa una pérdida del 6,8%. Además de este riesgo, he intentado contactar con la compañía en varias ocasiones para preguntar sobre la guerra en precios y por la publicación de resultados. Sobre la primera pregunta no obtuve respuesta (era un email aparte) y sobre la segunda me contestaron que no están obligados, por ley, a publicar los resultados hasta el 31 de octubre. Esto me extrañó pues la compañía siempre publicó resultados en el mes de septiembre. Hoy, a día 20 de octubre, la compañía sigue sin presentar resultados, lo cual me deja entrever que no van a ser buenos.

Por último, hice una tercera entrada en Gigas Hosting antes de que presentaran resultados. Para mí la compañía está haciendo las cosas muy bien y a pesar de que los resultados no fueron tan buenos como nos tiene acostumbrado la empresa, si cumplieron con el guidance (estamos mal acostumbrados a que superen las expectativas). La compañía ya genera por sí sola caja neta lo cuál es una grandísima noticia. Seguiré incrementando posición antes de cada presentación de resultados pues creo que la compañía pegará un estirón en cotización con la próxima adquisición que hagan. Según mis estimaciones, si el año que viene mantienen el Capex de mantenimiento de este año y no realizan ninguna adquisición, terminarán prácticamente con caja neta. Es un negocio que me gusta mucho, la generación de caja es alta y las perspectivas de crecimiento del sector siguen siendo elevadas.

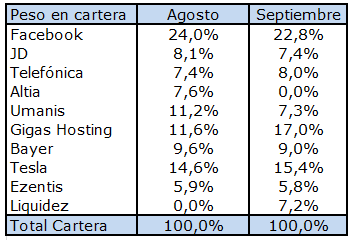

Distribución:

Con la venta de Altia me quedo en el 7,2% de liquidez. Sé perfectamente que mi estrategia no consiste en guardar eternamente liquidez esperando un derrumbe de mercado pues me equivocaré más veces de las que acertaré. Sin embargo y dada la situación de incertidumbre en noviembre con los aranceles de Trump, el Brexit y las elecciones en España no me parece un alto % para tener en la recámara. Eso sí, me comprometo a estar 100% invertido otra vez antes de que termine el año.

Finalmente la rentabilidad queda cerca del 20%. Durante este último trimestre del año tocará esforzarse en ahorrar y aportar lo máximo posible para incorporar al portfolio alguna gran compañía a precio de risa.

Comentarios

Publicar un comentario