Valoración de la cartera tras 1H de 19

Valoración de la cartera tras 1H de 19

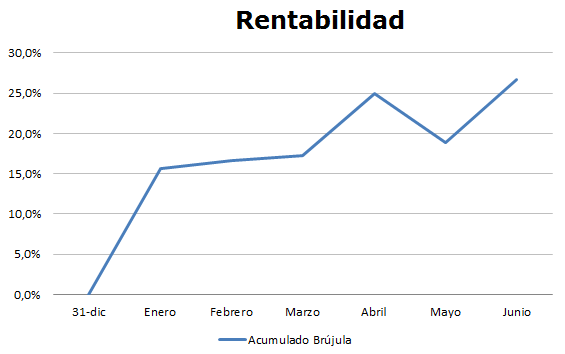

Tras finalizar uno de los semestres más alcistas en la historia de EEUU toca hacer balance de cómo ha ido la cartera en estos meses. Creo que puedo afirmar sin miedo a equivocarme que la mayoría de inversores estamos muy contentos con cómo se han comportado nuestras inversiones. Esta sensación de pensar que somos grandes inversores y que siempre tenemos razón puede llevarnos a cometer errores grandes de inversión, a precipitarnos en la toma de decisiones y a un sentimiento de euforia muy peligroso cuando el mercado hace máximos. Es ahora cuando hay que tener más precaución que nunca.

“Se codicioso cuando los demás sienten miedo y temeroso cuando los demás sienten codicia” Warren Buffet.

Valoración macro: sin duda la economía no se ha comportado tan bien como lo ha hecho la renta variable. A pesar de que EEUU ha mostrado fortaleza a niveles de PBI y paro, más si cabe teniendo que afrontar el cierre del gobierno de EEUU en enero y las tensiones comerciales, si hemos visto indicadores que pueden estar adelantando un desaceleramiento.

La desaceleración es más palpable en Europa, donde hemos presenciado rebaja de estimaciones de aerolíneas y automovilísticas, a la par que los indicadores de PMI se hundían. El IFO alemán se situó en 97,4 puntos, su nivel más bajo desde 2014. Una de las posibles causas es la desaceleración China, que tiene gran impacto en Europa y terminará afectando a EEUU. Debido a la opacidad del país para comunicar datos cuesta cuantificar el tamaño de la desaceleración pero las perspectivas no son positivas.

Desde mi punto de vista debemos tener cuidado. A pesar de que EEUU y China hayan hecho las paces, debemos recordar que no han firmado ningún acuerdo por el momento. La desaceleración puede ser más palpable a partir de este mes de julio, cuando las empresas reportarán los resultados del Q2. Especialmente interesante se me hace la presentación de resultados de Apple, ya que pienso que va a vender menos IPhone en China.

Por el lado positivo podemos ver como el petróleo está en niveles moderados, de hecho ha bajado un 10% en estas últimas semanas lo que le viene bien a países importadores como el nuestro. La evolución del crudo sumado a unos bajos tipos de interés hacen descartar una fuerte recesión como en 2009 pero si es posible que veamos una desaceleración en el 2H19.

Las fuertes inyecciones llevada a cabo por los Bancos Centrales, en especial al Chino, han hecho que la Bolsa tenga un mejor comportamiento que la economía por lo que voy a estimar la precaución en este segundo semestre. Además el mercado descuenta casi al 100% una bajada de tipos de interés para EEUU ahora en julio y yo no veo tan claro que se vaya a cumplir. No olvidemos lo que pasó en diciembre….

En resumen, un escenario de crecimiento del PIB moderado, entorno al 1-2% puede ser positivo para la renta variable. No veo motivos por los que reducir exposición a Bolsa pero sí los veo para estar más atento que nunca a qué se compra y por cuanto se compra.

Valoración de la cartera:

Telefónica: muy cómodo en ella. Sabéis que yo soy de los que cree en Pallete y el mercado pronto reconocerá el gran trabajo del nuevo equipo directivo. Bajando la deuda a ritmos superiores a los 2.500 millones anuales pronto el FCF será una barbaridad. Los gastos siguen cayendo y los márgenes en aumento. Se están desapalancando a muy buen ritmo para la llegada del 5G. Es cierto que la revalorización en 6 meses es nula, mientras que los índices han subido un 15% pero no se está teniendo en cuenta que Telefónica tuve el mejor comportamiento en el 4Q18 cuando el mercado se desplomaba y que ha pagado un dividendo del 5%. Sigo confiando mucho en ella.

Bayer: quizá la posición en cartera con la que menos a gusto estoy. Es cierto que la capitalización es ridícula pero los juicios de glifosato parecen ir para muy largo. Como la estrategia es Buy&Hold, seguimos firmes y con ganas de ver los próximos resultados. Sin duda será la evolución de los resultados a la vez que se vayan realizando las sinergias con Monsanto los que harán subir la cotización.

Gigas Hosting: me encanta. Casi prefiero no hablar de ella para que no se conozca de su existencia. Grandes planes de crecimiento tanto orgánicos como inorgánicos, dentro de un sector que por si mismo crece al 40% anual. Quiero que baje para comprar más.

Altia: seguimos esperando que utilice la enorme caja neta de la que dispone. Podría prácticamente hacer adquisiciones que dupliquen su tamaño. No presenta trimestrales.

Facebook y JD: las englobo en el mismo comentario porque mis sensaciones son similares. Acciones para tener a muy largo plazo. Reinvertir y reinvertir. El White paper de Libra me gustó pero no entiendo muy bien como van a estabilizar el precio de la divisa y cómo van a hacer para que no se devalue si las divisas que la respaldan se devalúan. Podrían haberla respaldado con oro, ¿no?

Umanis: de las pocas compañías que me siguen pareciendo baratas con máximos en las bolsas. Parece un sector que ha sido completamente olvidado, está seco de volumen. Siguen creciendo orgánicamente aunque no andan muy acertados cumpliendo las previsiones que dan. Poquita deuda, alto FCF y adquisiciones puntuales. Puede que acumule más.

Tesla: posición en la que también estoy cómodo al precio que compré el pasado mes de mayo. Ha rebotado fuerte y hoy, a 3 de julio, ya está un 30% por encima del precio de compra. Debido a su alta volatilidad, puede perderlo fácilmente en pocas sesiones. Q2 y Q3 me parecía el periodo en el que más podía sufrir Tesla. De momento Q2 se salva con un récord de entregas y el guidance para el Q3 es positivo. Veremos cómo termina de afectar el recorte a las ayudas en EEUU a la compra de coches Tesla. La tesis de momento se sigue cumpliendo. No hay problema de demanda. Si no con la distribución de los vehículos. No es lo mismo entregar a EEUU desde California que mandar los coches en barco a Europa. Para los que no lo hayáis leído, aquí dejo una nota con pequeños puntos a favor de la compra de Tesla:

http://unahorropordelante.blogspot.com/2019/05/por-que-creo-que-tesla-es-una-buena.html

Comentarios

Publicar un comentario